ವರದಿ : ಶಿವರಾಜ್

ಬೆಂಗಳೂರು : ಹೂಡಿಕೆ ಎನ್ನುವುದು ಕೇವಲ ಹಣ ಉಳಿಸುವುದಲ್ಲ, ಬದಲಾಗಿ ಆ ಹಣವನ್ನು ಸುರಕ್ಷಿತವಾಗಿ ಬೆಳೆಸುವುದು. ಅನೇಕರು ಷೇರು ಮಾರುಕಟ್ಟೆ ಅಥವಾ ಮ್ಯೂಚುವಲ್ ಫಂಡ್ನಲ್ಲಿರುವ ಅನಿಶ್ಚಿತತೆಗೆ ಹೆದರಿ ಹೂಡಿಕೆಯಿಂದ ದೂರ ಉಳಿಯುತ್ತಾರೆ. ಅಂತಹವರಿಗಾಗಿ ಕೇಂದ್ರ ಸರ್ಕಾರದ ಬೆಂಬಲವಿರುವ, ಬಂಡವಾಳಕ್ಕೆ ಪೂರ್ಣ ಖಾತ್ರಿ ನೀಡುವ ಅತ್ಯುತ್ತಮ ಹೂಡಿಕೆ ಯೋಜನೆಗಳ ವಿವರ ಇಲ್ಲಿದೆ.

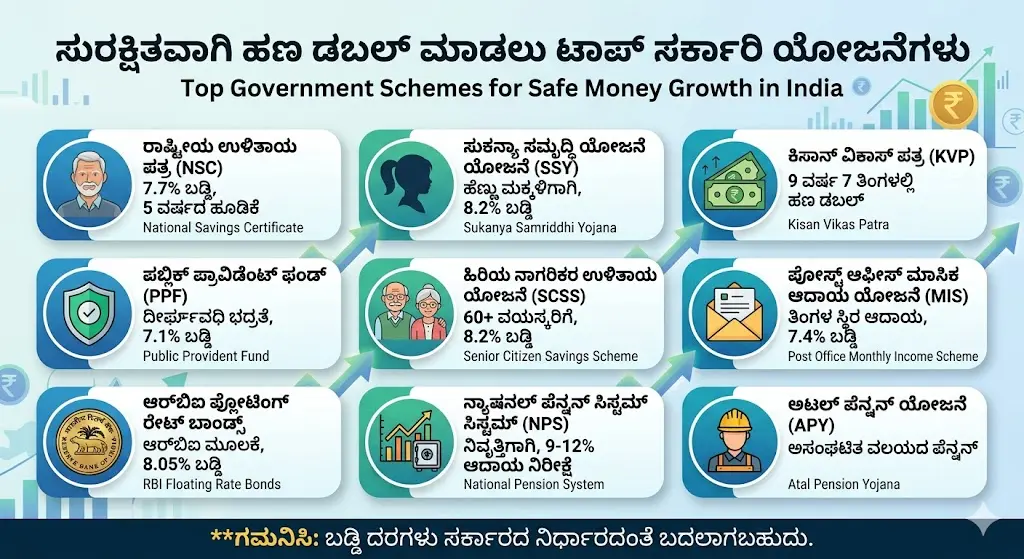

ಭಾರತ ಸರ್ಕಾರವು ಸಾರ್ವಜನಿಕರ ಹಿತದೃಷ್ಟಿಯಿಂದ ವಿವಿಧ ಉಳಿತಾಯ ಯೋಜನೆಗಳನ್ನು ಜಾರಿಗೆ ತಂದಿದೆ. ಇವುಗಳಲ್ಲಿ ಮುಖ್ಯವಾಗಿ ಸುಕನ್ಯಾ ಸಮೃದ್ಧಿ ಯೋಜನೆ (Sukanya Samriddhi Yojana) ಹೆಣ್ಣು ಮಕ್ಕಳ ಭವಿಷ್ಯಕ್ಕಾಗಿ 8.2 ಶೇಕಡಾ ಬಡ್ಡಿ ನೀಡಿದರೆ, ಕಿಸಾನ್ ವಿಕಾಸ್ ಪತ್ರ (Kisan Vikas Patra) ನಿಮ್ಮ ಹಣವನ್ನು 115 ತಿಂಗಳಲ್ಲಿ ಅಂದರೆ ಸುಮಾರು 9 ವರ್ಷ 7 ತಿಂಗಳಲ್ಲಿ ದುಪ್ಪಟ್ಟು ಮಾಡುತ್ತದೆ. ಇನ್ನು ನಿವೃತ್ತ ಜೀವನದ ಭದ್ರತೆಗೆ ಸೀನಿಯರ್ ಸಿಟಿಜನ್ ಸೇವಿಂಗ್ ಸ್ಕೀಮ್ (Senior Citizen Savings Scheme) ಶೇಕಡಾ 8.2 ರಷ್ಟು ಬಡ್ಡಿ ನೀಡುವ ಮೂಲಕ ಹಿರಿಯ ನಾಗರಿಕರಿಗೆ ಆಸರೆಯಾಗಿದೆ.

- ನ್ಯಾಷನಲ್ ಸೇವಿಂಗ್ ಸರ್ಟಿಫಿಕೇಟ್ (NSC)

ಇದು ಐದು ವರ್ಷಗಳ ಅವಧಿಯ ಹೂಡಿಕೆಯಾಗಿದ್ದು, ಪ್ರಸ್ತುತ ಶೇಕಡಾ 7.7 ರಷ್ಟು ಬಡ್ಡಿ ದರವನ್ನು ಹೊಂದಿದೆ. ಇಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಿದ 1 ಲಕ್ಷ ರೂಪಾಯಿ ಐದು ವರ್ಷಗಳ ನಂತರ 1,44,903 ರೂಪಾಯಿ ಆಗುತ್ತದೆ. ಇದರಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಲು ಯಾವುದೇ ಗರಿಷ್ಠ ಮಿತಿ ಇಲ್ಲದಿರುವುದು ವಿಶೇಷ. - ಸುಕನ್ಯಾ ಸಮೃದ್ಧಿ ಯೋಜನೆ

ಹತ್ತು ವರ್ಷದ ಒಳಗಿನ ಹೆಣ್ಣು ಮಕ್ಕಳ ಹೆಸರಿನಲ್ಲಿ ಈ ಖಾತೆ ತೆರೆಯಬಹುದು. ಇದಕ್ಕೆ ಶೇಕಡಾ 8.2 ರಷ್ಟು ಹೆಚ್ಚಿನ ಬಡ್ಡಿ ದರವಿದ್ದು, ಹೂಡಿಕೆ ಮಾಡುವಾಗ, ಬಡ್ಡಿ ಗಳಿಸುವಾಗ ಮತ್ತು ಹಣ ಹಿಂಪಡೆಯುವಾಗ ಹೀಗೆ ಮೂರು ಹಂತಗಳಲ್ಲೂ ತೆರಿಗೆ ವಿನಾಯಿತಿ ಸಿಗುತ್ತದೆ. ವರ್ಷಕ್ಕೆ ಕನಿಷ್ಠ 250 ರೂಪಾಯಿಯಿಂದ ಗರಿಷ್ಠ 1.5 ಲಕ್ಷ ರೂಪಾಯಿವರೆಗೆ ಹೂಡಿಕೆ ಮಾಡಬಹುದು. - ಕಿಸಾನ್ ವಿಕಾಸ್ ಪತ್ರ (KVP)

ಹಣವನ್ನು ಡಬಲ್ ಮಾಡಬಯಸುವವರಿಗೆ ಇದು ಸೂಕ್ತ ಯೋಜನೆ. ಪ್ರಸ್ತುತ ಶೇಕಡಾ 7.5 ರಷ್ಟು ಬಡ್ಡಿ ದರವಿದ್ದು, ನೀವು ಹೂಡಿಕೆ ಮಾಡಿದ ಹಣ ಸರಿಯಾಗಿ 9 ವರ್ಷ 7 ತಿಂಗಳಲ್ಲಿ ದ್ವಿಗುಣಗೊಳ್ಳುತ್ತದೆ. ಇದು ಸಂಪೂರ್ಣವಾಗಿ ಸರ್ಕಾರದ ಅಧೀನದಲ್ಲಿರುವುದರಿಂದ ನಿಮ್ಮ ಹಣಕ್ಕೆ ಯಾವುದೇ ರಿಸ್ಕ್ ಇರುವುದಿಲ್ಲ. - ಪಬ್ಲಿಕ್ ಪ್ರಾವಿಡೆಂಟ್ ಫಂಡ್ (PPF)

ದೀರ್ಘಾವಧಿಯ ಹೂಡಿಕೆಗೆ ಪಿಪಿಎಫ್ ಅತ್ಯುತ್ತಮ ಆಯ್ಕೆ. 15 ವರ್ಷಗಳ ಅವಧಿಯ ಈ ಯೋಜನೆಗೆ ಶೇಕಡಾ 7.1 ರಷ್ಟು ಬಡ್ಡಿ ಸಿಗುತ್ತದೆ. ಕಾಂಪೌಂಡಿಂಗ್ ಬಡ್ಡಿಯ ಲಾಭ ಇದರಲ್ಲಿದೆ. ಕೋರ್ಟ್ ಆದೇಶದ ಮೂಲಕವೂ ಈ ಹಣವನ್ನು ಜಪ್ತಿ ಮಾಡಲು ಸಾಧ್ಯವಿಲ್ಲದಷ್ಟು ಭದ್ರತೆ ಈ ಯೋಜನೆಗೆ ಇದೆ. - ಹಿರಿಯ ನಾಗರಿಕರ ಉಳಿತಾಯ ಯೋಜನೆ (SCSS)

60 ವರ್ಷ ಮೇಲ್ಪಟ್ಟವರಿಗಾಗಿ ಇರುವ ಈ ಯೋಜನೆಯಲ್ಲಿ ಗರಿಷ್ಠ 30 ಲಕ್ಷ ರೂಪಾಯಿವರೆಗೆ ಹೂಡಿಕೆ ಮಾಡಬಹುದು. ಶೇಕಡಾ 8.2 ರಷ್ಟು ಬಡ್ಡಿ ದರವಿದ್ದು, ಪ್ರತಿ ಮೂರು ತಿಂಗಳಿಗೊಮ್ಮೆ ಬಡ್ಡಿ ಹಣವನ್ನು ಪಡೆಯುವ ಸೌಲಭ್ಯವಿದೆ. - ಪೋಸ್ಟ್ ಆಫೀಸ್ ಮಾಸಿಕ ಆದಾಯ ಯೋಜನೆ (MIS)

ಒಮ್ಮೆಯೇ ದೊಡ್ಡ ಮೊತ್ತವನ್ನು ಹೂಡಿಕೆ ಮಾಡಿ ಪ್ರತಿ ತಿಂಗಳು ಸ್ಥಿರ ಆದಾಯ ಬೇಕು ಎನ್ನುವವರಿಗೆ ಇದು ಉತ್ತಮ. ವೈಯಕ್ತಿಕ ಖಾತೆಯಲ್ಲಿ 9 ಲಕ್ಷ ಹಾಗೂ ಜಂಟಿ ಖಾತೆಯಲ್ಲಿ 15 ಲಕ್ಷದವರೆಗೆ ಹೂಡಿಕೆ ಮಾಡಬಹುದು. ಇದಕ್ಕೆ ಶೇಕಡಾ 7.4 ರಷ್ಟು ಬಡ್ಡಿ ನಿಗದಿಪಡಿಸಲಾಗಿದೆ. - ಆರ್ಬಿಐ ಫ್ಲೋಟಿಂಗ್ ರೇಟ್ ಬಾಂಡ್ಸ್

ಇದು ಭಾರತೀಯ ರಿಸರ್ವ್ ಬ್ಯಾಂಕ್ ಮೂಲಕ ನೀಡಲಾಗುವ ಬಾಂಡ್ ಆಗಿದ್ದು, ಶೇಕಡಾ 8.05 ರಷ್ಟು ಬಡ್ಡಿ ನೀಡುತ್ತದೆ. ಇದರ ಬಡ್ಡಿ ದರವು ಎನ್ಎಸ್ಸಿಗಿಂತ ಶೇಕಡಾ 0.35 ರಷ್ಟು ಯಾವಾಗಲೂ ಹೆಚ್ಚಿರುತ್ತದೆ. - ನ್ಯಾಷನಲ್ ಪೆನ್ಷನ್ ಸಿಸ್ಟಮ್ (NPS)

ನಿವೃತ್ತಿಯ ನಂತರದ ಜೀವನಕ್ಕಾಗಿ ರೂಪಿಸಲಾದ ಈ ಯೋಜನೆಯು ಮಾರುಕಟ್ಟೆಗೆ ಲಿಂಕ್ ಆಗಿರುತ್ತದೆ. ಇಲ್ಲಿ ಶೇಕಡಾ 9 ರಿಂದ 12 ರಷ್ಟು ಆದಾಯ ನಿರೀಕ್ಷಿಸಬಹುದು. ಇದು ಪಿಎಫ್ಆರ್ಡಿಎ ಅಡಿಯಲ್ಲಿ ಬರುವ ಯೋಜನೆಯಾಗಿದೆ. - ಅಟಲ್ ಪೆನ್ಷನ್ ಯೋಜನೆ (APY)

ಅಸಂಘಟಿತ ವಲಯದ ಕಾರ್ಮಿಕರಿಗಾಗಿ ಈ ಯೋಜನೆ ಇದ್ದು, 18 ರಿಂದ 40 ವರ್ಷದ ಒಳಗಿನವರು ಸೇರಬಹುದು. 60 ವರ್ಷದ ನಂತರ ಮಾಸಿಕ 1000 ದಿಂದ 5000 ರೂಪಾಯಿವರೆಗೆ ಪೆನ್ಷನ್ ಪಡೆಯಲು ಈ ಯೋಜನೆ ಸಹಕಾರಿ.

ಹೆಚ್ಚುವರಿ ಪ್ರಶ್ನೆಗಳು (FAQ)

- ಯಾವ ಸರ್ಕಾರಿ ಯೋಜನೆಯಲ್ಲಿ ಅತಿ ಹೆಚ್ಚು ಬಡ್ಡಿ ಸಿಗುತ್ತದೆ

ಸದ್ಯದ ಮಾಹಿತಿಯಂತೆ ಸುಕನ್ಯಾ ಸಮೃದ್ಧಿ ಯೋಜನೆ ಮತ್ತು ಹಿರಿಯ ನಾಗರಿಕರ ಉಳಿತಾಯ ಯೋಜನೆಯಲ್ಲಿ ಶೇಕಡಾ 8.2 ರಷ್ಟು ಅತಿ ಹೆಚ್ಚು ಬಡ್ಡಿ ಸಿಗುತ್ತಿದೆ. - ಕಿಸಾನ್ ವಿಕಾಸ್ ಪತ್ರದಲ್ಲಿ ಹಣ ಎಷ್ಟು ದಿನಕ್ಕೆ ಡಬಲ್ ಆಗುತ್ತದೆ

ಪ್ರಸ್ತುತ ಬಡ್ಡಿ ದರದ ಅನ್ವಯ ಕಿಸಾನ್ ವಿಕಾಸ್ ಪತ್ರದಲ್ಲಿ ನಿಮ್ಮ ಹಣ 9 ವರ್ಷ 7 ತಿಂಗಳಲ್ಲಿ (115 ತಿಂಗಳು) ಡಬಲ್ ಆಗುತ್ತದೆ. - ಈ ಯೋಜನೆಗಳಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಲು ಎಲ್ಲಿಗೆ ಹೋಗಬೇಕು

ಈ ಹೆಚ್ಚಿನ ಯೋಜನೆಗಳು ನಿಮ್ಮ ಹತ್ತಿರದ ಅಂಚೆ ಕಚೇರಿ (Post Office) ಅಥವಾ ರಾಷ್ಟ್ರೀಕೃತ ಬ್ಯಾಂಕುಗಳಲ್ಲಿ ಲಭ್ಯವಿರುತ್ತವೆ.

ಗಮನಿಸಿ: ಯಾವುದೇ ಯೋಜನೆಯಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವ ಮೊದಲು ಆಯಾ ಕಚೇರಿಗಳಲ್ಲಿ ಪೂರ್ಣ ಮಾಹಿತಿ ಪಡೆದು ಮುಂದುವರಿಯಿರಿ. ಈ ಮೇಲಿನ ಬಡ್ಡಿ ದರಗಳು ಕಾಲಕಾಲಕ್ಕೆ ಸರ್ಕಾರದ ನಿರ್ಧಾರದಂತೆ ಬದಲಾಗಬಹುದು.

ಹೂಡಿಕೆ ಎಚ್ಚರಿಕೆ: ಹಣಕಾಸಿನ ಹೂಡಿಕೆಗಳು ಮಾರುಕಟ್ಟೆಯ ಏರಿಳಿತ ಅಥವಾ ಸರ್ಕಾರದ ನಿಯಮಗಳಿಗೆ ಒಳಪಟ್ಟಿರುತ್ತವೆ. ಲೇಖನದಲ್ಲಿ ನೀಡಲಾದ ಮಾಹಿತಿ ಕೇವಲ ಶೈಕ್ಷಣಿಕ ಉದ್ದೇಶಕ್ಕಾಗಿ ಮಾತ್ರ. ಹೂಡಿಕೆ ಮಾಡುವ ಮೊದಲು ನಿಮ್ಮ ಹಣಕಾಸು ಸಲಹೆಗಾರರೊಂದಿಗೆ ಚರ್ಚಿಸಿ ಸೂಕ್ತ ನಿರ್ಧಾರ ತೆಗೆದುಕೊಳ್ಳಿ. ನಿಮ್ಮ ಹಣದ ಸುರಕ್ಷತೆ ನಿಮ್ಮ ಜವಾಬ್ದಾರಿಯಾಗಿರುತ್ತದೆ.

ಕಾನೂನು ಎಚ್ಚರಿಕೆ: ಈ ಲೇಖನವು ಪ್ರತ್ಯೇಕ ಸಂಶೋಧನೆ ಮತ್ತು ವರದಿಗಾರಿಕೆಯ ಮೂಲಕ ಸಿದ್ಧಪಡಿಸಲಾಗಿದೆ. ಈ ಸುದ್ದಿಯನ್ನು ನಮ್ಮ ಲಿಖಿತ ಅನುಮತಿ ಇಲ್ಲದೆ ಇತರ ಜಾಲತಾಣಗಳಲ್ಲಿ ಅಥವಾ ಮಾಧ್ಯಮಗಳಲ್ಲಿ ಪ್ರಕಟ ಮಾಡುವುದು ಶಿಕ್ಷಾರ್ಹ ಅಪರಾಧವಾಗಿದ್ದು, ಅಂತಹವರ ವಿರುದ್ಧ ಕಾನೂನು ಕ್ರಮ ಕೈಗೊಳ್ಳಲಾಗುವುದು.

ಈ ಉಪಯುಕ್ತ ಮಾಹಿತಿಯನ್ನು ನಿಮ್ಮ ಸ್ನೇಹಿತರು ಮತ್ತು ಕುಟುಂಬದವರೊಂದಿಗೆ ಹಂಚಿಕೊಳ್ಳಿ ಮತ್ತು ಅವರೂ ಸಹ ಆರ್ಥಿಕ ಭದ್ರತೆ ಪಡೆಯಲು ಸಹಕರಿಸಿ. ಮತ್ತಷ್ಟು ಇಂತಹ ಸುದ್ದಿಗಳಿಗಾಗಿ ನಮ್ಮ ಜಾಲತಾಣವನ್ನು ಗಮನಿಸುತ್ತಿರಿ.