ಬೆಂಗಳೂರು :ಪ್ರತಿ ತಿಂಗಳ ಆರಂಭದಲ್ಲಿ ಸಂಬಳವಾದಾಗ ನಮ್ಮ ಕೈಯಲ್ಲಿ ಸಾಕಷ್ಟು ಹಣವಿದೆ ಎಂಬ ಆತ್ಮವಿಶ್ವಾಸವಿರುತ್ತದೆ. ಆದರೆ ತಿಂಗಳ ಮೂರನೇ ವಾರ ಬರುವಷ್ಟರಲ್ಲಿ ಬ್ಯಾಂಕ್ ಬ್ಯಾಲೆನ್ಸ್ ಕಡಿಮೆಯಾಗಿ ಹಣದ ಕೊರತೆ ಎದುರಾಗುವುದು ಬಹುತೇಕ ಉದ್ಯೋಗಿಗಳ ಸಾಮಾನ್ಯ ಸಮಸ್ಯೆಯಾಗಿದೆ. ಈ ಪರಿಸ್ಥಿತಿಯನ್ನು ಆರ್ಥಿಕ ತಜ್ಞರು ‘ಶ್ರೀಮಂತಿಕೆಯ ಭ್ರಮೆ’ (Illusion of Wealth) ಎಂದು ಕರೆಯುತ್ತಾರೆ. ಸಂಬಳ ಬಂದ ಮೊದಲ 48 ಗಂಟೆಗಳಲ್ಲಿ ನೀವು ತೆಗೆದುಕೊಳ್ಳುವ ನಿರ್ಧಾರಗಳು ನಿಮ್ಮ ಇಡೀ ತಿಂಗಳ ಆರ್ಥಿಕ ಸ್ಥಿತಿಯನ್ನು ನಿರ್ಧರಿಸುತ್ತವೆ.

ಹಣಕಾಸಿನ ಶಿಸ್ತು ಎನ್ನುವುದು ಕೇವಲ ಹಣ ಉಳಿಸುವುದಲ್ಲ, ಬದಲಾಗಿ ಲಭ್ಯವಿರುವ ಹಣವನ್ನು ವ್ಯವಸ್ಥಿತವಾಗಿ ನಿರ್ವಹಿಸುವುದಾಗಿದೆ. ನಿಮ್ಮ ಆರ್ಥಿಕ ಭವಿಷ್ಯವನ್ನು ಭದ್ರಪಡಿಸಿಕೊಳ್ಳಲು ಸಂಬಳ ಬಂದ ತಕ್ಷಣ ಮಾಡಬೇಕಾದ ಐದು ಪ್ರಮುಖ ಕೆಲಸಗಳು ಇಲ್ಲಿವೆ.

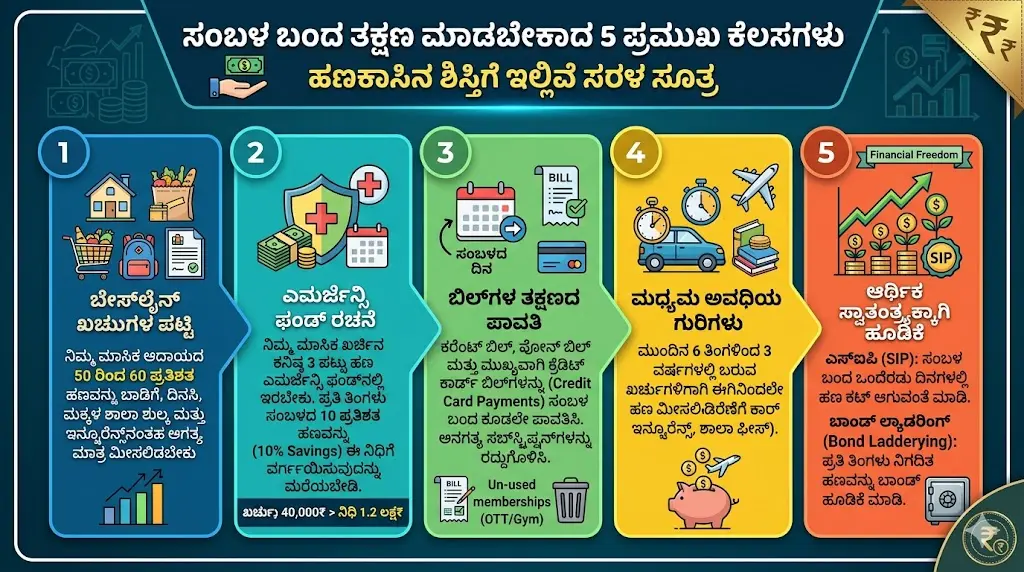

1. ಕಡ್ಡಾಯ ಖರ್ಚುಗಳ ಪಟ್ಟಿ ಸಿದ್ಧಪಡಿಸಿ (Base Line Expenses)

ಹಣಕಾಸಿನ ಯೋಜನೆಯ ಮೊದಲ ಹಂತವೆಂದರೆ ನಿಮ್ಮ ಅನಿವಾರ್ಯ ವೆಚ್ಚಗಳನ್ನು ಗುರುತಿಸುವುದು. ಪ್ರತಿ ತಿಂಗಳು ನೀವು ಮಾಡಲೇಬೇಕಾದ ಖರ್ಚುಗಳನ್ನು ಬೇಸ್ಲೈನ್ ವೆಚ್ಚಗಳು ಎಂದು ಕರೆಯಲಾಗುತ್ತದೆ.

“ಒಬ್ಬ ವ್ಯಕ್ತಿಯ ಒಟ್ಟು ಮಾಸಿಕ ಆದಾಯದ ಕನಿಷ್ಠ 50 ರಿಂದ 60 ಪ್ರತಿಶತ ಹಣವನ್ನು ಮನೆ ಬಾಡಿಗೆ (Rent), ದಿನಸಿ (Groceries), ಮಕ್ಕಳ ಶಾಲಾ ಶುಲ್ಕ ಮತ್ತು ಇನ್ಶೂರೆನ್ಸ್ ಪ್ರೀಮಿಯಂನಂತಹ ಅಗತ್ಯ ಕೆಲಸಗಳಿಗೆ ಮಾತ್ರ ಮೀಸಲಿಡಬೇಕು (Fixed Expenses). ಒಂದು ವೇಳೆ ಈ ವೆಚ್ಚಗಳು ನಿಮ್ಮ ಆದಾಯದ 60 ಪ್ರತಿಶತಕ್ಕಿಂತ ಹೆಚ್ಚಿದ್ದರೆ, ನೀವು ಕೂಡಲೇ ನಿಮ್ಮ ಜೀವನಶೈಲಿಯ ವೆಚ್ಚಗಳನ್ನು ಕಡಿತಗೊಳಿಸುವುದು ಅನಿವಾರ್ಯವಾಗಿರುತ್ತದೆ.”

2. ತುರ್ತು ನಿಧಿಯ ರಚನೆ (Emergency Fund)

ಜೀವನದಲ್ಲಿ ಅನಿರೀಕ್ಷಿತವಾಗಿ ಎದುರಾಗುವ ವೈದ್ಯಕೀಯ ತುರ್ತು ಸಂದರ್ಭಗಳು ಅಥವಾ ಉದ್ಯೋಗ ನಷ್ಟದಂತಹ ಸವಾಲುಗಳನ್ನು ಎದುರಿಸಲು ತುರ್ತು ನಿಧಿ ಅತ್ಯಗತ್ಯ. ನಿಮ್ಮ ಮಾಸಿಕ ಖರ್ಚಿನ ಕನಿಷ್ಠ 3 ರಿಂದ 6 ಪಟ್ಟು ಹಣ ಎಮರ್ಜೆನ್ಸಿ ಫಂಡ್ನಲ್ಲಿ ಇರಬೇಕು. ಉದಾಹರಣೆಗೆ ನಿಮ್ಮ ತಿಂಗಳ ಖರ್ಚು 40,000 ರೂಪಾಯಿ ಆಗಿದ್ದರೆ, ಕನಿಷ್ಠ 1.2 ಲಕ್ಷ ರೂಪಾಯಿ ಹಣ ಪ್ರತ್ಯೇಕವಾಗಿ ಇರಲಿ. ಪ್ರತಿ ತಿಂಗಳು ಸಂಬಳದ 10 ಪ್ರತಿಶತ ಹಣವನ್ನು ಈ ನಿಧಿಗೆ ವರ್ಗಾಯಿಸುವುದನ್ನು ರೂಢಿಸಿಕೊಳ್ಳಿ.

3. ಬಾಕಿ ಬಿಲ್ಗಳ ತಕ್ಷಣದ ಪಾವತಿ (Immediate Bill Payment)

ಸಾಲದ ಸುಳಿಗೆ ಸಿಲುಕದಂತೆ ತಡೆಯಲು ಬಿಲ್ಗಳನ್ನು ಸಕಾಲದಲ್ಲಿ ಪಾವತಿಸುವುದು ಮುಖ್ಯ. ವಿದ್ಯುತ್ ಬಿಲ್, ಫೋನ್ ಬಿಲ್ ಮತ್ತು ಮುಖ್ಯವಾಗಿ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಬಿಲ್ಗಳನ್ನು (Credit Card Payments) ಸಂಬಳ ಬಂದ ಕೂಡಲೇ ಪಾವತಿಸಿ. ಇದರಿಂದ ಅನಗತ್ಯ ಬಡ್ಡಿ ಮತ್ತು ದಂಡವನ್ನು ತಪ್ಪಿಸಬಹುದು. ಅಲ್ಲದೆ, ನೀವು ಬಳಸದ ಜಿಮ್ ಸಬ್ಸ್ಕ್ರಿಪ್ಷನ್ ಅಥವಾ ಒಟಿಟಿ ಪ್ಲಾಟ್ಫಾರ್ಮ್ಗಳ ಶುಲ್ಕವನ್ನು ಪರೀಕ್ಷಿಸಿ ಅನಗತ್ಯವಾದುದನ್ನು ರದ್ದುಗೊಳಿಸಿ.

4. ಮಧ್ಯಮ ಅವಧಿಯ ಗುರಿಗಳಿಗೆ ಹಣ ಮೀಸಲಿಡಿ (Medium Term Goals)

ಮುಂದಿನ 6 ತಿಂಗಳಿಂದ 3 ವರ್ಷಗಳಲ್ಲಿ ಬರಬಹುದಾದ ದೊಡ್ಡ ಖರ್ಚುಗಳ ಬಗ್ಗೆ ಮೊದಲೇ ಯೋಜಿಸಿ. ಉದಾಹರಣೆಗೆ ವರ್ಷಕ್ಕೊಮ್ಮೆ ಬರುವ ಕಾರ್ ಇನ್ಶೂರೆನ್ಸ್, ಪ್ರವಾಸದ ವೆಚ್ಚ ಅಥವಾ ಶಾಲಾ ಶುಲ್ಕಗಳಿಗಾಗಿ ಪ್ರತಿ ತಿಂಗಳು ಸ್ವಲ್ಪ ಹಣವನ್ನು ಲಿಕ್ವಿಡ್ ಫಂಡ್ಗಳಲ್ಲಿ ಅಥವಾ ಪ್ರತ್ಯೇಕ ಉಳಿತಾಯ ಖಾತೆಯಲ್ಲಿ ಇಡುವುದು ಉತ್ತಮ. ಇದು ಆಯಾ ಸಮಯದಲ್ಲಿ ನಿಮ್ಮ ಮೇಲೆ ಬೀಳುವ ಆರ್ಥಿಕ ಒತ್ತಡವನ್ನು ಕಡಿಮೆ ಮಾಡುತ್ತದೆ.

5. ಆರ್ಥಿಕ ಸ್ವಾತಂತ್ರ್ಯಕ್ಕಾಗಿ ದೀರ್ಘಕಾಲದ ಹೂಡಿಕೆ (Financial Freedom)

ನಿಜವಾದ ಆರ್ಥಿಕ ಸ್ವಾತಂತ್ರ್ಯ ಸಿಗುವುದು ನಿಮ್ಮ ಹಣ ನಿಮಗಾಗಿ ಕೆಲಸ ಮಾಡಿದಾಗ ಮಾತ್ರ. ಇದಕ್ಕಾಗಿ ಈ ಕೆಳಗಿನ ಹೂಡಿಕೆ ಮಾರ್ಗಗಳನ್ನು ಗಮನಿಸಬಹುದು:

ಎಸ್ಐಪಿ (SIP): ಮ್ಯೂಚುವಲ್ ಫಂಡ್ಗಳಲ್ಲಿ ಪ್ರತಿ ತಿಂಗಳು ನಿಗದಿತ ಮೊತ್ತ ಹೂಡಿಕೆ ಮಾಡಲು ಸಂಬಳ ಬಂದ ತಕ್ಷಣದ ದಿನಾಂಕವನ್ನು ನಿಗದಿಪಡಿಸಿ (Automated Investment).

ಬಾಂಡ್ ಲ್ಯಾಡರಿಂಗ್ (Bond Layering): ಸುರಕ್ಷಿತ ಆದಾಯ ಬಯಸುವವರು ಪ್ರತಿ ತಿಂಗಳು ನಿಗದಿತ ಹಣವನ್ನು ಬಾಂಡ್ಗಳಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವ ಮೂಲಕ ಸ್ಥಿರ ಠೇವಣಿಗಿಂತ (FD) ಹೆಚ್ಚಿನ ಲಾಭ ಪಡೆಯಬಹುದು.

ನಿಮ್ಮ ಗೊಂದಲಗಳಿಗೆ ಇಲ್ಲಿವೆ ಉತ್ತರಗಳು

- ಸಂಬಳ ಬಂದ ತಕ್ಷಣ ಹೂಡಿಕೆ ಮಾಡಬೇಕೇ ಅಥವಾ ಸಾಲ ತೀರಿಸಬೇಕೇ: ಮೊದಲಿಗೆ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ನಂತಹ ಹೆಚ್ಚಿನ ಬಡ್ಡಿ ಇರುವ ಸಾಲಗಳನ್ನು ತೀರಿಸುವುದು ಮತ್ತು ತುರ್ತು ನಿಧಿಯನ್ನು ಹೊಂದುವುದು ಮುಖ್ಯ. ನಂತರ ಹೂಡಿಕೆಯತ್ತ ಗಮನಹರಿಸಿ.

- ಉಳಿತಾಯಕ್ಕೆ ಸೂಕ್ತ ಪ್ರಮಾಣ ಎಷ್ಟು: ಸಾಮಾನ್ಯವಾಗಿ 50:30:20 ಸೂತ್ರವನ್ನು ಬಳಸಲಾಗುತ್ತದೆ. ಅಂದರೆ 50% ಅಗತ್ಯಗಳಿಗೆ, 30% ಆಸೆಗಳಿಗೆ ಮತ್ತು 20% ಉಳಿತಾಯ ಹಾಗೂ ಹೂಡಿಕೆಗೆ ಮೀಸಲಿಡಬೇಕು.

ಪದೇ ಪದೇ ಕೇಳಲಾಗುವ ಪ್ರಶ್ನೆಗಳು (FAQ)

- ಸಂಬಳದ ಎಷ್ಟು ಭಾಗವನ್ನು ಉಳಿತಾಯ ಮಾಡಬೇಕು

ಕನಿಷ್ಠ ನಿಮ್ಮ ಒಟ್ಟು ಸಂಬಳದ 20 ಪ್ರತಿಶತ ಹಣವನ್ನು ಉಳಿತಾಯ ಅಥವಾ ಹೂಡಿಕೆಗೆ ಮೀಸಲಿಡುವುದು ಉತ್ತಮ ಆರ್ಥಿಕ ಶಿಸ್ತಾಗಿದೆ. - ಎಮರ್ಜೆನ್ಸಿ ಫಂಡ್ ಎಲ್ಲಿಡುವುದು ಸುರಕ್ಷಿತ

ತುರ್ತು ನಿಧಿಯನ್ನು ಸುಲಭವಾಗಿ ಹಿಂಪಡೆಯಲು ಸಾಧ್ಯವಾಗುವಂತಹ ಪ್ರತ್ಯೇಕ ಉಳಿತಾಯ ಖಾತೆ ಅಥವಾ ಲಿಕ್ವಿಡ್ ಮ್ಯೂಚುವಲ್ ಫಂಡ್ಗಳಲ್ಲಿ ಇಡುವುದು ಸೂಕ್ತ. - ಹೂಡಿಕೆ ಮಾಡಲು ಸರಿಯಾದ ಸಮಯ ಯಾವುದು

ಸಂಬಳ ಬಂದ ಮೊದಲ ವಾರದಲ್ಲೇ ಹೂಡಿಕೆ ಮಾಡುವುದರಿಂದ ಅನಗತ್ಯ ಖರ್ಚುಗಳನ್ನು ನಿಯಂತ್ರಿಸಬಹುದು ಮತ್ತು ಹೂಡಿಕೆಯಲ್ಲಿ ನಿರಂತರತೆ ಕಾಯ್ದುಕೊಳ್ಳಬಹುದು.

ಕಾನೂನು ಎಚ್ಚರಿಕೆ: ಈ ಲೇಖನವು ಪ್ರತ್ಯೇಕ ಸಂಶೋಧನೆ ಮತ್ತು ವರದಿಗಾರಿಕೆಯ ಮೂಲಕ ಸಿದ್ಧಪಡಿಸಲಾಗಿದೆ. ಈ ಸುದ್ದಿಯನ್ನು ನಮ್ಮ ಲಿಖಿತ ಅನುಮತಿ ಇಲ್ಲದೆ ಇತರ ಜಾಲತಾಣಗಳಲ್ಲಿ ಅಥವಾ ಮಾಧ್ಯಮಗಳಲ್ಲಿ ಪ್ರಕಟ ಮಾಡುವುದು ಶಿಕ್ಷಾರ್ಹ ಅಪರಾಧವಾಗಿದ್ದು, ಅಂತಹವರ ವಿರುದ್ಧ ಕಾನೂನು ಕ್ರಮ ಕೈಗೊಳ್ಳಲಾಗುವುದು.

ಈ ಮಾಹಿತಿ ನಿಮಗೆ ಇಷ್ಟವಾದಲ್ಲಿ ಮತ್ತು ಉಪಯುಕ್ತವೆನಿಸಿದಲ್ಲಿ, ನಿಮ್ಮ ಸ್ನೇಹಿತರು ಮತ್ತು ಕುಟುಂಬದವರೊಂದಿಗೆ ಹಂಚಿಕೊಳ್ಳಿ. ನಿಮ್ಮ ಆರ್ಥಿಕ ಶಿಸ್ತು ನಿಮ್ಮ ಭವಿಷ್ಯದ ಭದ್ರತೆಗೆ ಅಡಿಪಾಯವಾಗಿದೆ.